来源:熊园-国盛证券首席经济学家

国盛证券宏观分析师,穆仁文

事件:2025年1-9月一般财政收入累计16.39万亿,同比0.5%(1-8月同比0.3%);9月一般财政收入1.57万亿,同比2.58%(8月同比2.03%)。1-9月一般财政支出累计20.81万亿,同比3.1%(1-8月同比3.1%);9月一般财政支出2.87万亿,同比3.08%(8月同比0.82%)。

核心观点:9月财政数据有喜有忧,年内一般财政预算基本能够完成,但土地出让收入拖累下,政府性基金可能存在3700亿左右的缺口。10月17日财政部发布会宣布继续盘活5000亿地方政府债务结存限额,叠加政策性金融工具,能一定程度上弥补政府性基金的收支缺口。往后看,财政当务之急是加快现有政策落地、形成更多实物工作量,短期有3点关注。展望2026年,预计总赤字规模大概率不低于今年,赤字率也很可能维持4%左右或略高。此外,2026年化债额度和专项债额度目前已部分提前下达、指向2026年财政节奏有望前置。

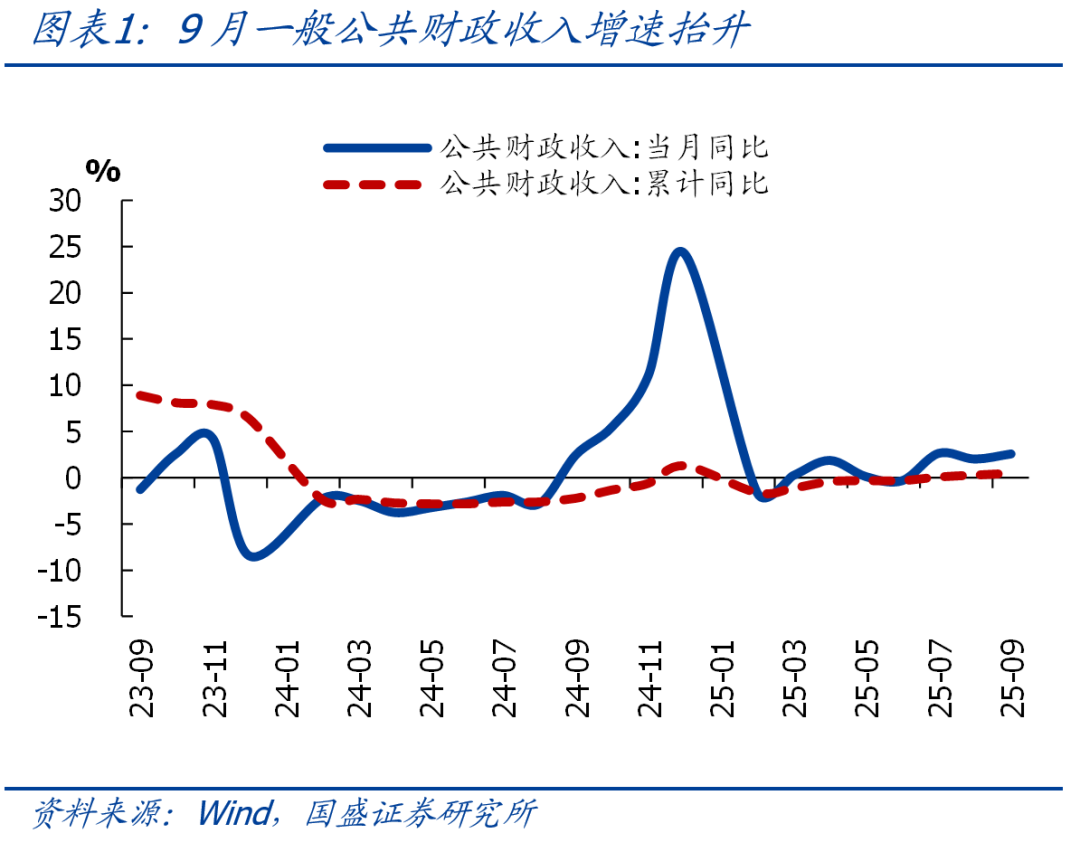

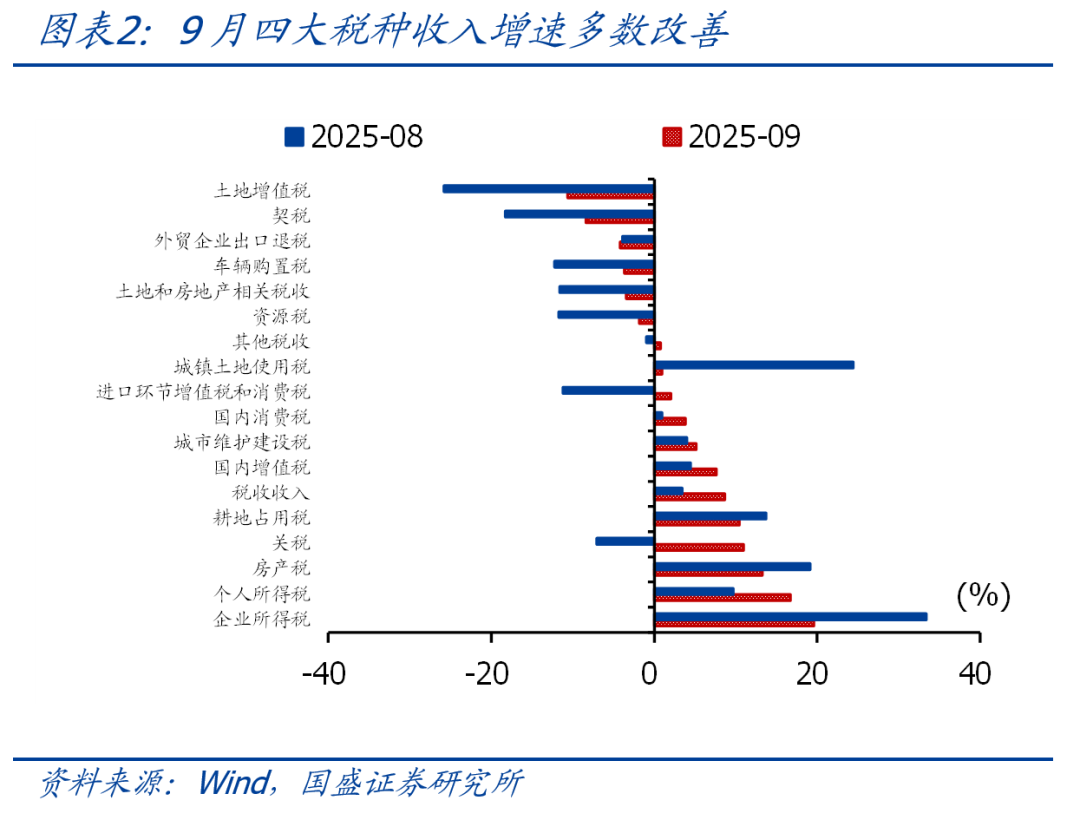

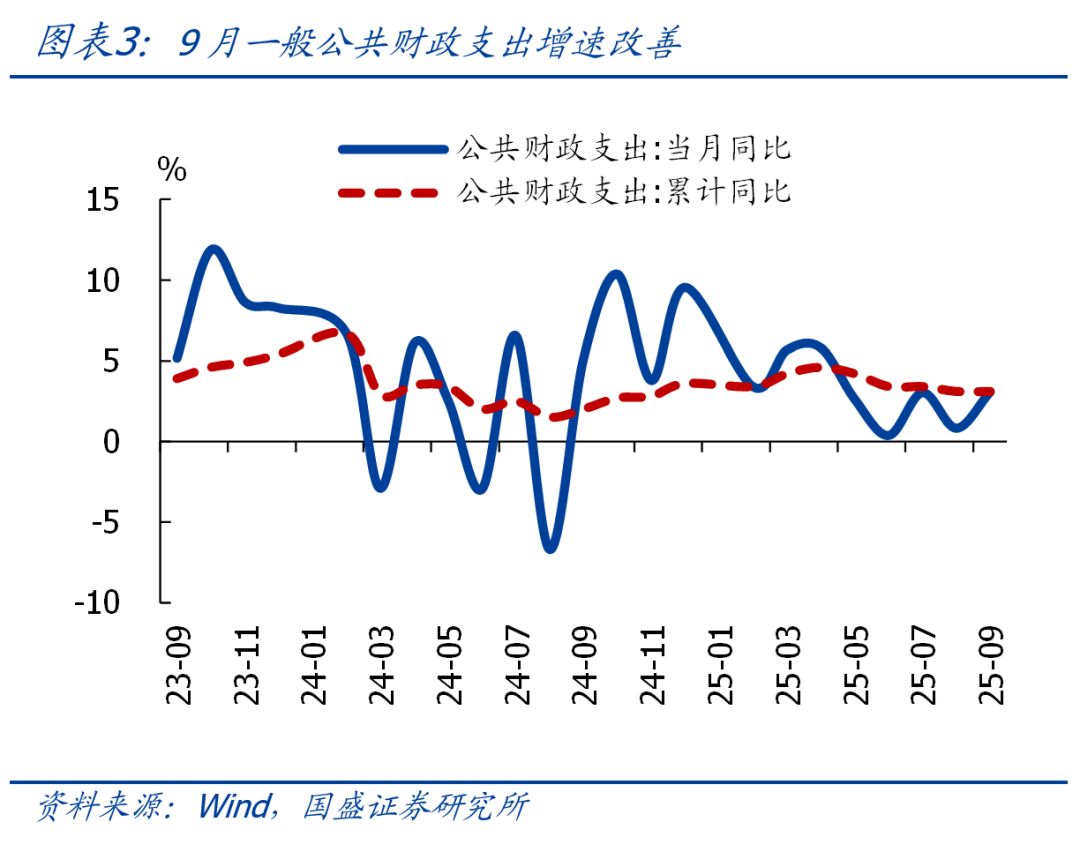

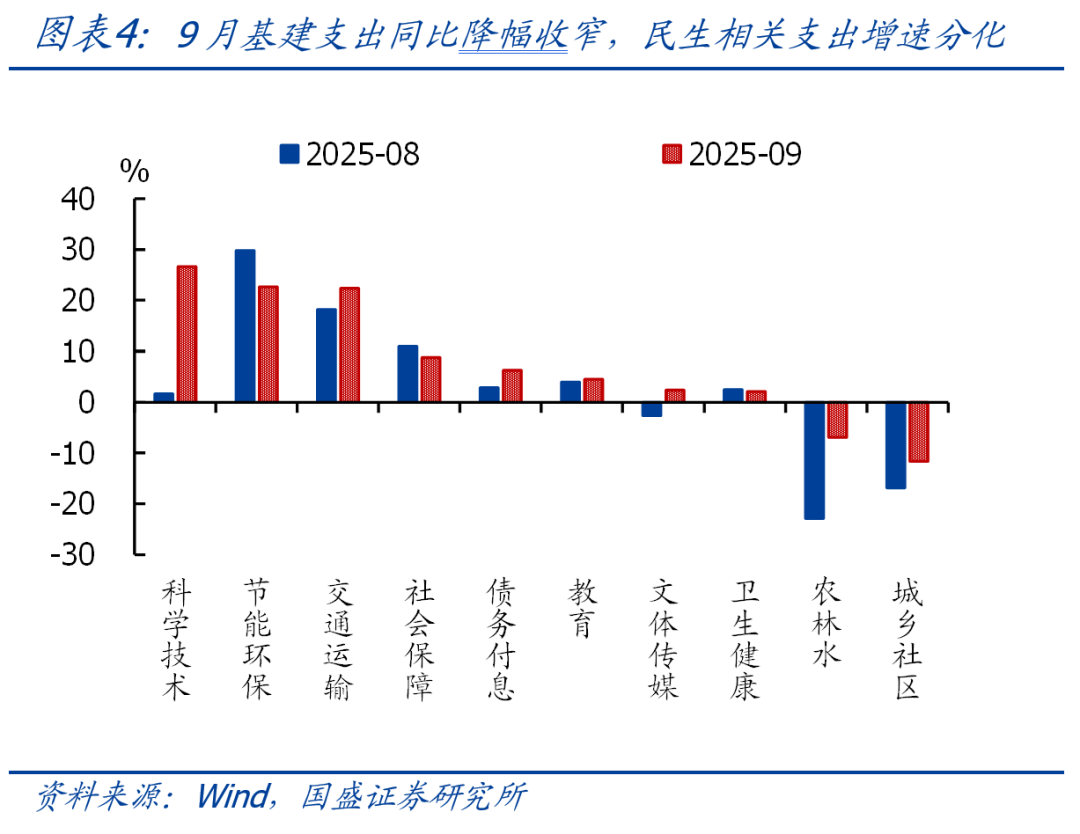

1、单月看,9月一般财政收入增速抬升,税收收入改善是主要支撑,非税收入降幅走扩、连续5个月负增。四大税种收入多数改善,土地和房地产相关税收增速降幅收窄。一般财政支出增速加快、支出节奏持平季节性,央地支出增速均有所加快,基建相关支出增速改善,民生相关支出增速表现分化。政府性基金收入增速由负转正,土地出让收入降幅收窄,但后续可能继续承压;专项债发行完毕、叠加基数走高,政府性基金支出明显放缓。

2、年内看,按照当前收支增速线性外推,年内一般财政收支预算基本能够完成,但由于土地出让收入承压,政府性基金预算可能存在3700亿左右的缺口。10月17日财政部发布会宣布继续盘活5000亿地方政府债务结存限额,相较2024年有两点差异,一是规模较2024年增加1000亿,二是盘活资金除补充地方财力、支持化债以及消化政府拖欠企业账款外,还安排了额度用于支持经济大省项目建设,兼顾补充财力、化债、与稳增长,叠加政策性金融工具,能一定程度上弥补政府性基金的收支缺口。

3、往后看,继续提示:当前经济回落有加速迹象,政策“适时加力”的必要性和可能性提升,财政当务之急是加快现有政策落地、形成更多实物工作量。

4、短期看,有3点关注:1)政策性金融工具的落地效果;2)财政发力的落地效果,尤其是水泥、沥青、挖掘机等实物工作量指标;3)出口、消费、地产等基本面数据,若持续恶化可能随时出台增量政策。

5、展望2026年,预计总赤字规模大概率不低于今年,赤字率也很可能维持4%左右或略高,此外,2026年化债额度和专项债额度目前已部分提前下达、指向财政节奏有望前置。

正文如下:

1、9月一般财政收入增速抬升,税收收入改善是主要支撑,非税收入降幅走扩、连续5个月负增。四大税种收入多数改善,土地和房地产相关税收增速降幅收窄。一般财政支出增速加快、支出节奏持平季节性,央地支出增速均有所加快,基建相关支出增速改善,民生相关支出增速表现分化。

>总量看,9月一般财政收入增速抬升,税收收入改善是主要支撑,非税收入降幅走扩。9月一般财政收入1.57万亿,同比增长2.58%、较上月抬升0.55个百分点。其中,税收收入1.16万亿,同比增长8.7%、较上月抬升5.3个百分点;非税收入4099亿,同比-11.4%、连续5个月负增。我们继续提示:国有资产盘活较难持续,非税收入增速中枢趋于回落,后续可能延续负增。

>税收收入中,四大税种收入多数改善,土地和房地产相关税收增速降幅收窄。四大税种中,增值税同比7.6%,较上月抬升3.2个百分点,可能与PPI回落放缓有关,同期工业生产延续走弱;企业所得税同比19.6%、延续较高增速,同期工业企业营收边际改善;消费税同比3.8%,较上月抬升2.9个百分点,主要受低基数支撑(去年同期增速为-16.3%);个人所得税同比16.7%,较上月抬升7个百分点,股市分红可能仍是主要拉动;此外,土地和房地产相关税收同比-3.4%,降幅较上月收窄8.2个百分点,房产税和耕地占用税同比增长超10%是主要拉动。

>一般财政支出增速加快、支出节奏持平季节性,央地支出增速均加快,基建相关支出改善,民生相关支出表现分化。9月一般财政支出2.87万亿,同比3.08%、较上月抬升2.26个百分点。支出进度来看,9月一般财政支出占全年比重为9.7%,与季节性持平(近三年同期均值为9.7%)。结构上看,地方财政支出同比3.07%、较上月抬升2.64个百分点,中央财政支出同比3.16%,仍快于地方。投向上看,基建相关支出同比-3.2%、降幅较上月收窄10个百分点,其中城乡社区事务、农林水支出增速降幅收窄,交通运输支出增速进一步抬升;民生方面,社会保障和卫生健康相关支出增速进一步放缓,教育相关支出增速抬升。

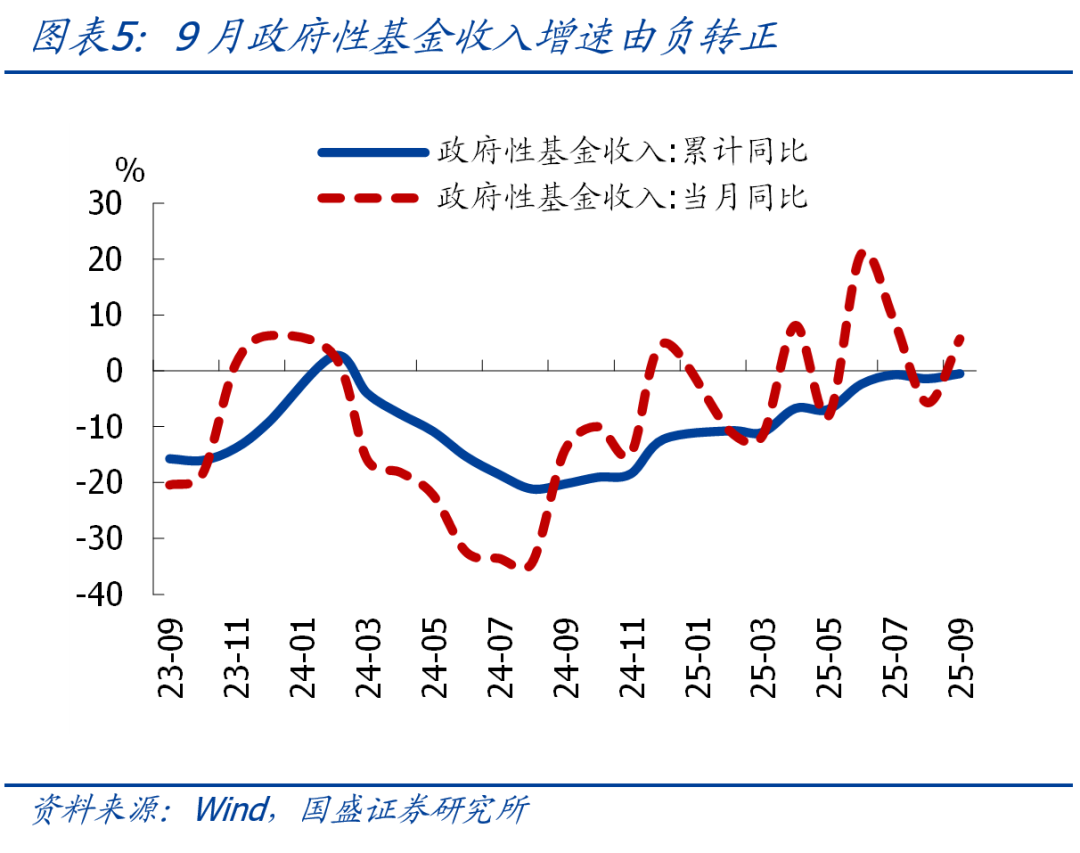

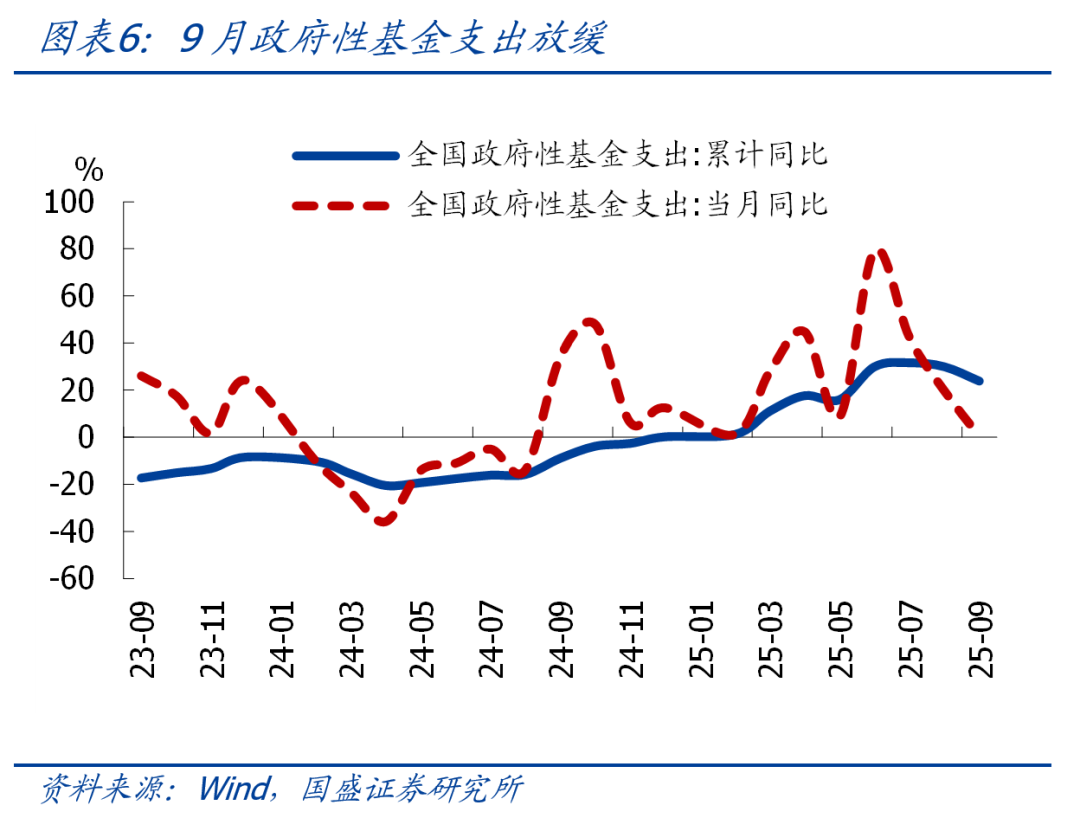

2、9月政府性基金收入增速由负转正,土地出让收入降幅收窄,但后续可能继续承压;专项债发行完毕、叠加基数走高,政府性基金支出明显放缓。

>收入端看,9月政府性基金收入4268亿,同比由负转正至5.6%、较上月抬升11.3个百分点。其中,土地出让收入3039亿,同比降幅收窄至-1%,对政府性基金收入拖累减弱。往后看,鉴于9月百城土地出让面积延续负增,继续提示土地出让收入可能再度走弱,政府性基金收入可能仍承压。

>支出端看,9月政府性基金支出1.23万亿,同比0.37%、较上月回落19.4个百分点。其中,土地出让收入安排的支出同比-3.1%;扣除土地出让收入安排的支出后同比增长2.6%、较上月明显回落,一是去年基数偏高,二是同期专项债逐步发行完毕后、对政府性基金支出的支撑减弱。

本文节选自国盛证券研究所已于2025年10月18日发布的报告《9月财政有喜有忧,今年预算能完成吗?》,具体内容请详见相关报告。

穆仁文S0680523060001murenwen@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 编辑: 来源: