10月15日,广州遇见小面餐饮股份有限公司(简称“遇见小面”)向港交所递交招股说明书。这是公司第二次向港交所递交招股说明书。此前,公司曾于4月15日首次向港交所递交招股说明书。

公司在招股说明书中提到,公司直营及特许经营餐厅的订单平均消费额,由2022年的36.2元及36元降至2023年的34.2元及33.5元,并进一步降至2024年的32.1元及31.8元,由2024年上半年的32.5元及32.1元降至2025年上半年的31.8元及30.9元,主要由于公司主动降低菜品价格及为顾客提供更实惠的用餐体验。

但2025年上半年,公司的同店翻座率相比2024年上半年有所降低。公司解释称,主要由于2025年上半年外卖平台推广活动持续加强,使若干顾客从堂食改为在外卖平台下单。

连续降价

招股说明书显示,公司是中国现代中式面馆经营者。餐厅多位于中国东部及南部,其中超过一半餐厅位于广东省。

根据弗若斯特沙利文的资料,就2024年总商品交易额而言,公司是中国第四大中式面馆经营者,市场份额为0.5%。中国的中式快餐市场由于有大量不同类型的市场参与者而高度分散,其中前五名参与者2024年合共占约3.0%市场份额(按总商品交易额计)。

根据弗若斯特沙利文的资料,按2024年总商品交易额计,公司于整体中式快餐市场排名第十三,市场份额为0.14%。

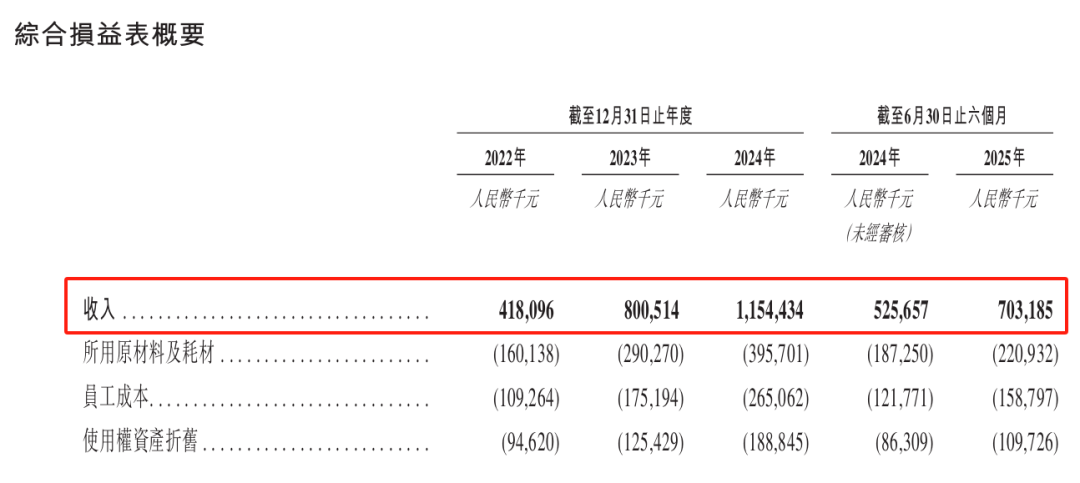

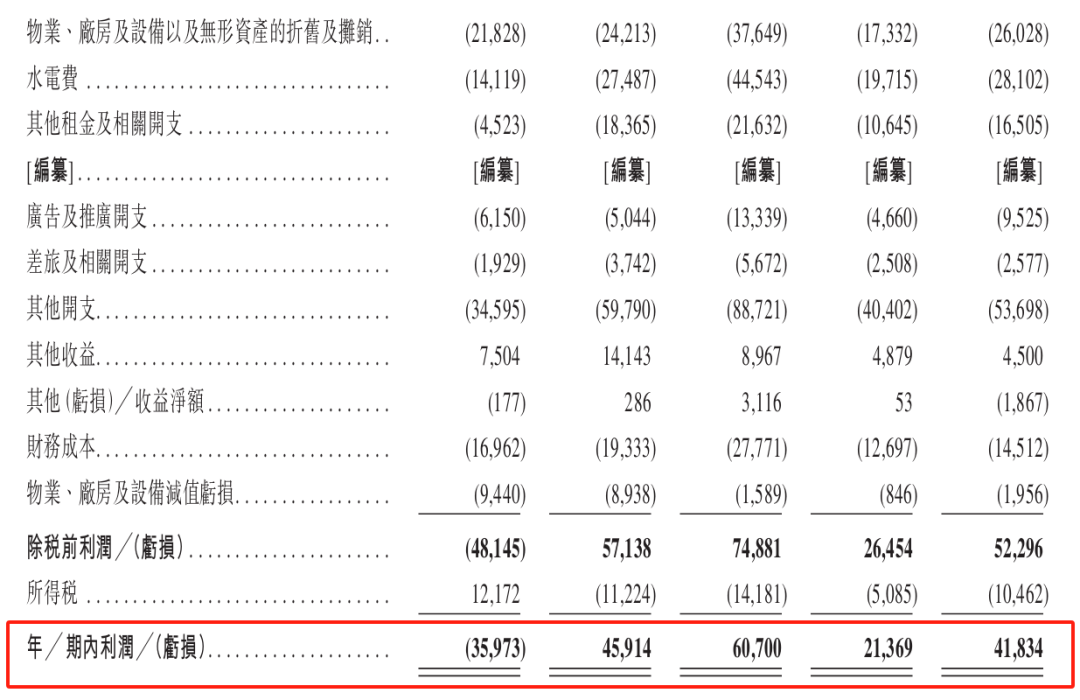

2022年、2023年、2024年以及2025年上半年,公司分别实现营业收入约4.18亿元、8.01亿元、11.54亿元以及7.03亿元,分别实现净利润约-3597.3万元、4591.4万元、6070万元和4183.4万元。

图片来源:公司招股说明书

图片来源:公司招股说明书公司在招股说明书中提到,公司直营及特许经营餐厅的订单平均消费额由2022年的36.2元及36元降至2023年的34.2元及33.5元,并进一步降至2024年的32.1元及31.8元,由2024年上半年的32.5元及32.1元降至2025年上半年的31.8元及30.9元,主要由于公司主动降低菜品价格及为顾客提供更实惠的用餐体验,以吸引顾客及增加整体销售额。

值得注意的是,菜品降价并没有使遇见小面今年上半年的翻座率相应提升。公司在招股说明书中解释称,2025年上半年,公司的同店翻座率相比2024年上半年有所降低,主要由于2025年上半年外卖平台上的推广活动持续加强,使若干顾客从堂食改为在外卖平台下单。

提示多重风险

招股说明书显示,作为一家餐厅经营者,公司拥有庞大且分散的客户群。在特许经营模式下,公司也将特许经营商视为客户。

2022年、2023年、2024年及2025年上半年,公司前五大客户均为特许经营商。2022年、2023年、2024年及2025年上半年,来自前五大客户的收入占总收入的8.5%、6.8%、4.9%及4.2%。来自最大客户的收入分别占2022年、2023年、2024年及2025年上半年总收入的约3.7%、3.5%、2.8%及2.2%。

目前,公司与约460家供应商合作。2022年、2023年、2024年及2025年上半年,来自前五大供应商的采购金额分别占采购总额的28.7%、30.1%、30.5%及33.1%。来自最大供应商的采购金额分别占采购总额的7.2%、10.1%、11.6%及13.3%。公司所有前五大供应商均为独立第三方。

公司提示风险称,公司的业务在很大程度上取决于遇见小面品牌的市场认可度,如果公司无法维持或提升遇见小面品牌的形象认可度,公司的业务、财务状况及经营业绩可能受到重大不利影响。

近年来,公司业务扩张速度加快,可能导致风险和不确定性不断增加,而公司不断发展的运营系统可能无法有效解决这些风险和不确定性。公司可能无法维持和增加现有餐厅的销售和盈利能力,公司未来的增长也取决于公司在现有和新的地理市场中开设和经营新餐厅获利的能力。公司餐厅使用的原料成本上涨可能导致公司的利润率和经营业绩下降。

此外,如果公司无法获得理想的餐厅位置或无法以商业上合理的条款重续现有租约,或者公司目前的餐厅位置受到其他超出公司控制的不利因素影响,公司的业务、经营业绩和实施增长战略的能力可能会受到重大不利影响。中国餐饮业的激烈竞争可能阻碍公司增加或维持收入及盈利能力。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 编辑: 来源: