在交出了一份上市10余年来盈利最棒的半年报之后没多久,大金重工(002487)向港交所递交招股书,迈出港股上市的关键一步。

受益于海外市场的爆发,2025年上半年,大金重工净利润近5.5亿元。仅用半年时间,盈利额就基本追平历史上全年的最高水平。

《财中社》注意到,此次赴港IPO,大金重工募资的主要投向之一就是海上风电设备和欧洲基地总装建设。2025年上半年,大金重工海外收入占比已经逼近80%。

大金重工已经明确,公司在全球规划设计产能300万吨以上。目前已经在国内部署蓬莱、唐山、盘锦出口海工基地,合计产能将轻松超100万吨。而且,海工出口基地刚刚完成扩容。公司唐山曹妃甸海工基地将于2025年内完成爬坡,并于2026年实现出口海工项目交付。

海外业务突破式增长

大金重工主要产品是风电设备,尤其是以海上风电设备为主,是中国风电塔桩首家上市公司,也是海上风电基础结构及塔筒解决方案领域的全球领先企业,公司主要生产销售海上风电单桩基础、过渡段、导管架、浮式基础以及塔筒产品。

大金重工原本以陆上风电为主,按照公司2024年报介绍,从10年前蓬莱海工基地的建设开始,公司积极推动“第二增长曲线”发展增量,即海外海上风电装备。如今多年努力终于开花结果。

2025年上半年,大金重工实现营收28.4亿元,同比增长109.5%;实现归属于上市公司股东的净利润5.5亿元,同比涨幅214.3%。

这不仅创下大金重工半年来收入和净利润的新高,即使与2021年5.8亿元的净利润最高值相比,大金重工半年净利润也不遑多让。

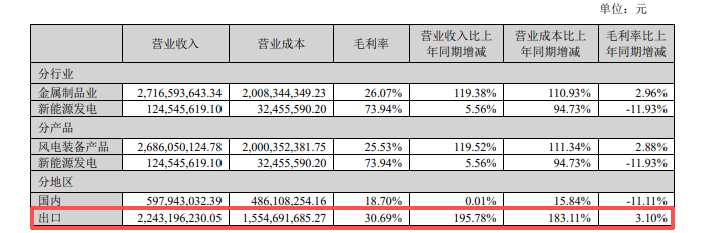

这源于公司海外业务的爆发。2025年上半年,大金重工出口收入22.4亿元,同比大涨195.78%;国内收入约6亿元,基本持平。而且出口业务的毛利率30.7%,远高于国内18.7%的毛利率。

大金重工上一次出口业务跳涨是在2023年:全年公司出口收入翻倍增长至17.1亿元,2024年出口收入变化不大,但毛利率增长逾10个百分点至38.5%。

大金重工也已经表示,业绩增长主要得益于全球化战略布局的深入推进,海外业务实现突破性增长,成为驱动公司整体业绩增长的核心引擎。出口产品毛利润贡献占比从54%提升至86%,带动总体经营业绩进入增长快车道。

大金重工进一步指出,公司在手海外海工订单累计总金额超100亿元,主要集中在未来两年交付,项目覆盖欧洲北海、波罗的海多个海上风电项目群。同时,公司长期锁产协议已规划至2030年,包含40万吨锁产计划。

截至2025年10月17日,大金重工股价年内拉涨126.41%,股价距离历史高位一度仅剩一步之遥。业绩高增长、股价有望刷新纪录,大金重工此时选择赴港上市。

产能说不清

大金重工账上现金充裕。2025年上半年,公司货币资金为33.4亿元,短期借款和一年内到期的非流动负债合计还不足1.5亿元。只是需要注意的是,公司长期借款增长明显。

2024年底,大金重工时隔一年半再度出现2.6亿元长期借款,2025年上半年末为11.9亿元。即便如此,公司超30亿元的现金储备足以覆盖长短期借款。

此次港股IPO,大金重工募资将用于深远海综合解决方案升级和欧洲总装基地建设。

招股书显示,目前大金重工已经建立了7个大规模生产基地(含1个在建),并配套3大专业化港口。其中,山东蓬莱、唐山曹妃甸和辽宁盘锦是三个出口海工基地。

蓬莱基地目前是公司供应欧洲海风基础产品的主力基地,该基地拥有30万吨产能。唐山曹妃甸基地已经开始投产,公司介绍,曹妃甸海工基地将于2025年内完成爬坡,并于2026年实现出口海工项目交付。

招股书中,曹妃甸基地的产能为40万吨。根据大金重工2025年1月发布的投资公告,唐山曹妃甸一期占地560亩,项目投资25亿元,年产能约40万吨。

曹妃甸官方账号“曹妃甸发布”披露的信息显示,大金重工曹妃甸基地全部占地面积1314亩,总投资74.6亿元。项目全部达产后,年产全系列海上风电塔筒(架)、管桩、海上升压站等风电装备产品50万吨。

根据招股书,辽宁盘锦造船基地专注于建造适用于油气及海洋工程应用的大型运输船舶。2023年初,盘锦工信局发布信息,大金重工在盘锦投建清洁能源装备制造基地项目。一期投资20亿元,建设面向全球市场的风电海工装备基地,项目建成后预计年产能50万吨。

盘锦辽滨沿海经开区于2024年9月发布的信息也显示,大金重工盘锦基地项目总投资50亿元,建成后,将实现年产能50万吨;产品涵盖全系列海上风电塔架、管桩、导管架、浮式基础和海上升压站等风电海工装备。

这意味着,蓬莱、曹妃甸和盘锦三个基地产能合计有望达到130万吨。三个海工出口基地中,蓬莱早已投产、曹妃甸明年实现出口海工项目交付,盘锦还未有完工信息。

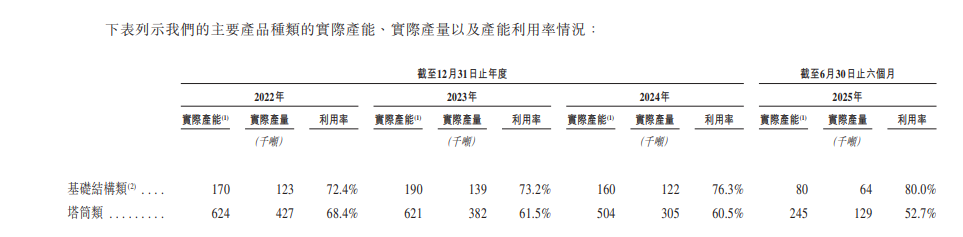

大金重工招股书显示了公司产能利用率情况。2024年末,公司风电基础结构类产品实际产能16万吨,产能利用率76.3%;塔筒类50.4万吨,利用率60.5%。2025年上半年,产能利用率分别为80%和52.7%。

这就是说,大金重工披露公司2024年的实际产能为66.4万吨。

大金重工官网中,除了唐山曹妃甸基地外,公布了其他6大基地产能。海工方面,山东蓬莱和辽宁盘锦海工装备基地基地产能各50万吨,广东阳江海工装备基地20万吨。

陆上风电设备方面,辽宁阜新和河北张家口陆上塔筒基地各20万吨,内蒙古兴安盟陆上塔筒基地产能10万吨。

按照大金重工官网,公司海工装备基地合计产能120万吨,即使曹妃甸仅计入一期产能40万吨,海工装备基地合计产能也将达到160万吨。陆上塔筒基地产能还有50万吨,海工加陆地,大金重工合计产能为210万吨。

招股书中,大金重工称2024年实际产能为66.4万吨。那么投资者该相信大金重工说的哪一个版本呢?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 编辑: 来源: